7月15日-16日,由中国电子商务协会B2B行业分会指导,B2B行业专业媒体托比网主办,百世店加、平安银行、云鸟科技、易订货、e签宝协办的第二届中国“互联网+快消品”高峰论坛在杭州举行。此次论坛以“开放·协作·赋能”为主题,旨在与B2B行业人共同探讨,为新零售拨云见日。埃森哲大中华区管理咨询负责人杨葳、凯度零售电商咨询总监张弛、新高桥网创始人唐光亮,百世店加总经理刘波、阿里零售通营销中心总经理云通、中商惠民执行总裁苏小新等行业大咖参与了此次论坛并发表了精彩演讲。

关于快消品B2B未来 新的五大思考

一、导语

这个点上台分享其实很尴尬,一是这二天会议大家都累了,不是我分享的内容有问题而是大家太累;二是昨天易酒批,百世店加,刚刚的掌合天下该说的都说完了,轮到新高桥我该说什么好?

分享一样的你们说我抄袭,分享不一样的内容我也瞎编不出来。昨天易酒批老王分享的很精彩,我今天恨不得去后台修改屁屁踢,有部分内容相同,我个人都觉得他来我就不用来了,我来他就别来……

再来解释一下这个主题,与去年2016年大会同一个主题,不同的是左上角加了一个2字,用阿里的新概念表达就是“五新”, 其实累计就是十大思考,即然称之为思考,就是供大家参考,对错不负责任,去年有朋友批评我屁屁踢太少,今年我就多做几张,其中二张是去年的而大部分是广告,核心是我口述的内容更重要。

首先回顾一下去年的五大思考,基本与市场同步,基本没有偏差……

二、好喜欢你看不惯我,又干不掉我的样子。

在分享《思考》之前有一个感受先分享一下,很多人认为上台分享的人都很牛B,其实刚刚相反,只有三种苦逼的人上台演讲,第一种是融了大资金的B2B企业被资本逼的,天天出来吹牛B找接盘侠;第二种是想融资出来为品牌背书而上台分享,第三种是被上司逼的委派上台的,基本是这三种,当然也还有大部分是为二哥情怀而来的,也有为同行来挖坑的,也有为行业发展分享自己多年心德的,我之所以上台刚刚所有说的都有一些,

但在这基础上还要补充二点,一点是证明新高桥还活着,第二点是“好喜欢你看不惯我,又干不掉我的样子”,这句话不知道谁说的,反正最近我特别喜欢,当然看到这句话也都想抽自己,这不是找抽吗?

但我必须借716大会说说这是为什么:友商跑到湖南建立了“新高桥快乐惠专属客户群,这个群都是新高桥的客户,友商称必须促销力度加大,这种专门针对性的对新高桥采取特别行动”,

我表示很遗憾,我们的真正竞争对手目前阶段还是传统批发部(二级分销商)和传统大市场,友商把新高桥打爬下来,我看你们怎融下轮资金,三鹿奶粉出事,不是三鹿品牌出了事而是奶粉出了问题,新高桥打爬下了,是快消品B2B商业模式有问题,所以提醒友商要有大格局,何况又干不掉我们。我认为这是友商高层的问题,小朋友还需加强培训。

三、便利店+快消品B2B 新高桥模式全国首创

每次上台都没做过广告,今天允许我做一下广告,简单介绍一下新高桥。

新高桥成立2014年,自营模式,快乐惠成立2008年,是纯加盟模式。成立之初收取二万加盟费,2014年开始免费加盟,其目的是为了新高桥更好的发展。快乐惠便利店目前有10000+,新高桥便利店800+,二个品牌都归属新高桥,所以新高桥的模式是全国首创的“便利店+快消品”模式。

介绍新高桥的目的其实不是简单的广告,是传递一个信号,接下来我所分享的内容不是理论派纯属吹牛皮,而是踩过地雷踏过无数坑之后的心得……

四、进入主题:

2017年五大思考:

1、快消品B2B动了谁的存量又取代谁?

2、快消品B2B多渠道配送还是垂直聚焦?

3、品牌商对快消品B2B的相爱相杀?

4、便利店疯狂扩张对快消品B2B影响?

5、快消品B2B终极对决的核心竞争力?

第一个思考:

目前已经很明确1.0将取代传统批发部和传统批发大市场,2.0成为超级一级经销商;3.0切入部分自由商品OEM;4.0成为快消品综合服务平台或中国最大的渠道商。

第二个思考:

目前很难做到多渠道供货,个人建议先聚焦,饭店酒吧KTV名酒名酒的价格体系、品类、交易场景都不一样。

第三大思考:

大部分厂商我想从开始的不接受到逐步开放,逐步开始拥抱B2B平台,只是小部分品牌商还在观望,

昨天易酒批老王己说的很清楚,B2C不是最大的串货商吗,我非常认同,更认同区域保护是最可耻的做法,这是违背经济发展之规律,也是不利民的表现,让消费者买不到物美价廉的商品确实可耻……

再重温一次行业历程;1.0先货后款;2.0先款后货;3.0代理时期;4.0商超kA;5.0流通B2B化,任何厂商无法控制发展趋势,大卖场可以倒逼厂商成立4.0KA时代,同样原理B2B企业可以改变现有的分销体系,这个无可厚非;

重点说说后面二个思考;

4、便利店疯狂扩张对快消品B2B影响?

5、快消品B2B终极对决的核心竞争力?

第四个思考:

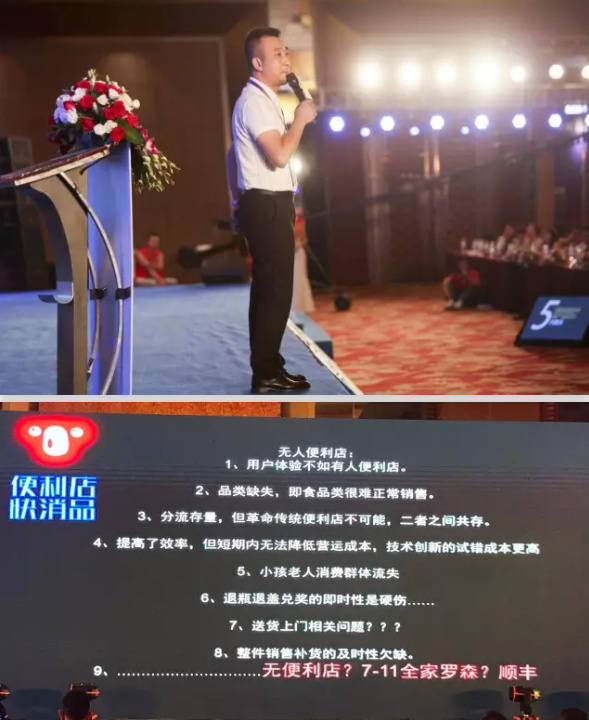

说到便利店不得不谈一谈无人便利店,首先我个人表示拥抱无人便利店拥抱新物种,未来也有他的市场,不就是自动售卖机加强版吗?有他的消费场景,会分流一些有人便利店的存量。但我也分享一下无人便利店的不足……

★毫无质疑无人便利店消费体验不如有人便利店

★品类的丰富程度天然的不健全,很多即时商品不能正常销售

★兑瓶兑奖是硬伤

★儿童与老人的购物场景基本消失

★前期的技术研发和试错成本高于有人便利店的租金与人事成本,效率与成本前期无法改变。

★如何面对恶性竞争?技术的不成熟不排除有人便利店天天请50个人观顾你的无人便利店,导致系统瘫痪无法正常营业,这种可能会出现。

我希望无人便利店成功,但也不要高兴的太早,无人便利店一旦成功又有一个新的模式诞生,“无便利店”模式出现,阿里喜欢造新概念新名词,今天我也造一个“无便利店”,适合做无便店的企业有二家企业,一家是美团,一家是顺丰,王兴和王卫;

既然无人便利店不需要消费体验,那我们可以大胆的想象一下或来的更彻底无便利店不更好。

如果被我言中,无巧不成书,马云马化腾二马在移动交付这件事上拼的你死我活,也同样开始布局无人便利店,但万万没想到在便利店这件事上有可能被二王操了后路……还有一种感觉无人便利店的这帮创业人总感觉是曾经做O2O的那一群人了,O2O融资困难换一套马夹搞事情,基本是技术切入,无人便利店罗森全家来干不更好吗,资本投资快乐惠也行,资本会问技术才是核心,我倒反问所有零售商之前他们的技术是如何解决的?核心是经营能力。

最后来分享一下

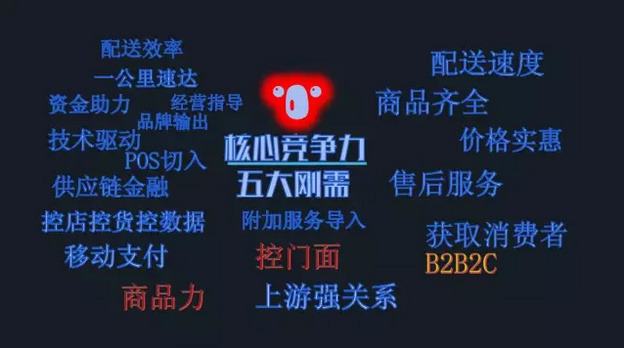

“快消品B2B终极对决的核心竞争力?”

首先我梳理出一些比较重要的部分,左边是终端小店的五大刚性需求“配送速度、品类齐全、商品实惠、售后服务、帮助门店销售”;右边是比较重要的竞争力“配送效率、技术驱动、商品价格、控店控货控数据控交易、供应链金融、增值服务等等”

那什么是核心竞争力?

我个人的观点是“商品力”!

从厂商到物流配送中心到终端小店最后到消费者不就是卖商品,如何把商品卖到消费者手中吗?无论任何通过任何营销方式和任何工具卖出去,整个过程都是卖商品,商品本身才是核心,既然是核心那就是核心竞争力,核心竞争力就是选品……

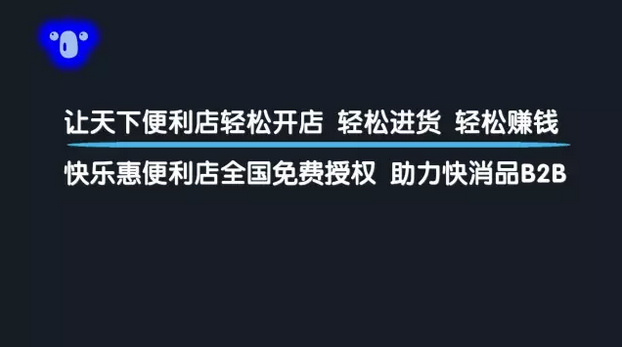

五大思考全部分享完毕,用一句话总结新高桥网对快消品B2B最大的使命和价值的理解就是: “让天下便利店轻松开店、 轻松进货、轻松赚钱”。

昨天大家都在谈赋能,今天我也正式宣布“快乐惠便利店”向所有快消品B2B企业开放,免费授权使用,借此机会再次申明不是翻牌是经营技术输出,是消费者倒逼小店加盟,品牌加盟是有优势的,不要认为自己什么都可以干,我们八年的品牌可以助推友商更好的发展B2B事业,有意愿扫二维码。

最后借用老崔的一句话结束今天的分享: “快消品B2B李大钊已经出现,毛泽东还没有” 希望明年716我们还活着,活着你就可能是毛泽东。